*******************

– Université de Toulouse 1 Capitole – Damien Falco. Mémoire de thèse « La fraude à la TVA ». Prix de thèse Dalloz 2018 et prix de thèse de la Cour des Comptes 2019 où DAGTVA est analysé sur 26 pages !

– Université de Toulouse 1 Capitole – Nicolas Mathe. Mémoire de thèse sur la fraude à la TVA.

– Conseil de Union Européenne du 28 novembre 2006, directive 2006/112/CE relative au système commun de taxe sur la valeur ajoutée.

– Institut Constant de Rebèque, Lausanne 2007, la TVA un impôt silencieux mais nocif.

– Bibliothèque Nationale de France – Sébastien Le Prestre de Vauban, La Dixme Royale.

– Conseil des Prélèvements Obligatoires 15 février 2007, rapport sur la fraude aux prélèvements obligatoires et leurs contrôles.

– Commission Européenne du 13 août 2007 projet sur l’autoliquidation de la TVA (mise à jour des propositions et commentaires DAGTVA).

– C.C.I de Bourgogne, règles relatives à l’autoliquidation de la TVA en France (mises à jour des propositions et commentaires DAGTVA).

– Cour des Comptes du Royaume de Belgique du 11 février 2010, audit sur la fraude intracommunautaire, conjointement réalisé en collaboration avec les Cours des Comptes des Pays-Bas et d’Allemagne.

– Conseil de Union Européenne du 7 octobre 2010 créant le réseau EUROFISC. visant à renforcer la coopération en matière de lutte contre la fraude à la TVA.

– Conseil de Union Européenne du 7 octobre 2010, règlement concernant la coopération administrative et la lutte contre la fraude dans le domaine de la TVA.

– Commission Européenne Fiscalité et Union douanière du 01 décembre 2010 au 31 mai 2011, consultation sur le Livre vert sur l’avenir de la TVA (mis à jour des propositions et commentaires DAGTVA) – vers un système de TVA plus simple, plus robuste et plus efficace.

– Commission Européenne Fiscalité et Union douanière du 20 septembre 2010, résumé de l’étude (en cours de mise à jour des propositions et commentaires DAGTVA) portant sur la faisabilité de méthodes alternatives de gestion de la TVA, suite à la consultation sur le Livre vert sur l’avenir de la TVA – vers un système de TVA plus simple, plus robuste et plus efficace.

– Fédération Bancaire Française (FBF) Réponse aux 33 questions du livre vert de la Commission Européenne sur l’avenir de la TVA – vers un système de TVA plus simple, plus robuste et plus efficace.

– Sénat, du 2 décembre 2012, présentation du dispositif VIES, directive 77/388 du Conseil de l’Europe sur la TVA, directive portant sur les services de télécommunications et travaux portant sur les lacunes et manques d’harmonisation entre les membres de l’Union Européenne en matière de TVA, adoptions et commentaires.

– Cour des Comptes, rapport annuel de février 2012 portant sur la fraude à la TVA sur les quotas de carbone.

– Assemblée Nationale, N° 4467 du 9 mars 2012, rapport relatif à la gestion et au contrôle de la TVA.

– Assemblée Nationale, l’article 16 de la première loi de finances rectificative du 14 mars 2012, modifie à compter du 1er avril 2012 les dispositions de l’article 283 du Code général des impôts portant sur une autoliquidation sectorielle de la TVA dans les domaines : des livraisons de gaz naturel, de l’électricité et sur les services de communications électroniques.

– Syndicat National Solidaires Finances Publiques, rapport du 24 janvier 2013 sur la fraude fiscale en France.

– Ministère de l’Économie et des Finances, avril 2013, lutte contre la fraude fiscale, vers un FATCA européen, demande conjointe : française, britannique, espagnole et italienne à l’attention du Commissaire européen en charge de la fiscalité, Algirdas Semeta.

– Revue de droit fiscal N° 20, mai 2013, étude sur « La TVA d’importation :

vers l’ouverture d’une voie fiscale ? » par Odile Courjon et Marc Wolf.

– KPMG France, juillet 2013 publication sur le secteur bancaire confronté au défi FATCA.

– Sénat, du 9 juillet 2013, projet de loi relatif à la lutte contre la fraude fiscale et la grande délinquance économique et financière. Rapporteur M. François MARC,

Sénateur.

– Conseil de Union Européenne du 22 juillet 2013, la directive 2013/42 concernant un mécanisme de réaction rapide contre la fraude à la TVA et, la directive 2013/43 concernant une application temporaire et facultative de l’autoliquidation sur certains biens et services présentant un risque de fraude à la TVA. Ces deux directives modifient la directive générale 2006/112 relative au système commun de taxe sur la valeur ajoutée.

– OCDE 2013, suppression électronique des ventes : une menace pour les recettes fiscales.

– Ministère de l’Économie et des Finances, Arrêté du 7 mars 2014 relatif au traitement automatisé de gestion du paiement de l’impôt par voie dématérialisée (Serveur d’adhésion aux prélèvements automatiques et de télépaiement de l’impôt au Trésor public),

– FMI, Juin 2015, Causes et conséquences de inégalités de revenus et perspectives globales.

– Sénat, du 17 septembre 2015, Le e-commerce : pour une TVA payée à la source. DAGTVA auditionné par la Commission des Finances est cité dans le rapport.

– OCDE, 5 – 6 octobre 2015, 3ème Forum international sur la TVA / GST : Résumé des objectifs. et les lignes directrices internationales en matière de TVA / GST.

– Conseil des Prélèvements Obligatoires, 16 décembre 2015, rapport sur la TVA et la nécessaire amélioration de son rendement invite à un réexamen de la pertinence des dispositifs dérogatoires et à un renforcement de la lutte contre la fraude.

– Cour des Comptes, 17 décembre 2015, mentionne le rapport du CPO sur la nécessité d’améliorer, en période budgétaire difficile, le fonctionnement de la TVA.

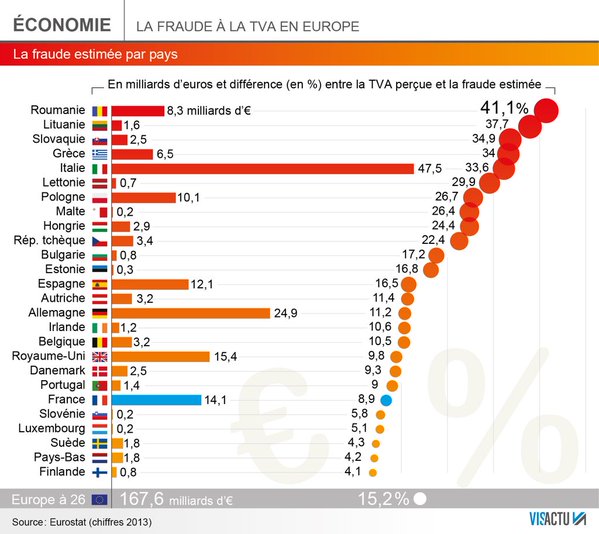

– Eurostat, Janvier 2016, tableau d’évaluation de la fraude à la TVA en Europe (chiffres de 2013).

{kind=link}

– Syndicat UNSA Finances, Février 2016 le Syndicat UNSA Finances et Industrie, Services du Premier Ministre publie dans sa revue bimestrielle ECOFINANCES N° 57 Janvier-Février 2016 « Une proposition de Prélèvement à la Source de la TVA parfait avec DAGTVA » (voir couverture -pages 23 et 25).

Commission Européenne Fiscalité et Union douanière, Février 2016 Forum Européen sur la TVA. Le compte-rendu en Français – Anglais

– OCDE, Mars 2016, définitions des principes directeurs internationaux en matière de TVA / TPS.

– Cour des Comptes Européenne, Mars 2016, publie son rapport spécial (English version) portant sur la lutte contre la fraude à la TVA intracommunautaire et des actions supplémentaires qui s’imposent.

– Commission Européenne, Mars 2016, publie son plan de gestion(en) associé à son plan stratégique(en) 2016-2020 sur la taxation.

– OCDE, Novembre 2016, Rapport actualisé sur l’inégalité des revenus durant la période 2013/2014, en Français et en Anglais.

– Commission Européenne, Décembre 2016, Consultation publique sur le régime définitif de TVA – (English version) concernant les livraisons de biens intracommunautaires entre assujettis.

– Commission Européenne, Décembre 2016, modification de la directive TVA 2006/112/CE concernant l’application temporaire de l’autoliquidation généralisée pour les livraisons de biens et services.

– Commission Européenne, Octobre 2017, Questions et réponses sur la réforme de la TVA dans l’Union européenne.

- Directive TVA – VAT Directive

- Régulation et mise en place – VAT Implementing Regulation

- Régulation et coopération administrative – Administrative Cooperation Regulation

– Juillet 2019 – OCDE – le cadre des prérogatives de l’OCDE, suite aux directives du G20 de Fukuoka.

– Décembre 2019 – Les différents rapports sur l’évaluation de la fraude fiscale en France et le moyens de lutte:

- Rapport de l’Assemblée Nationale des Députés MM. Ugo Bernalicis et Jacques Maire,

- Rapport de la Cour des Comptes sur la fraude aux prélèvements obligatoires,

- Rapport de l’Inspection Générale des Finances sur le paiement scindé,

- Rapport du Syndicat National Solidaire Finances Publiques sur la fraude fiscale

– Décembre 2019 – Travaux sur une solution mutualisée de fiscalité mondiale étudiée par l’OCDE Pilier1- Approche Unifiée et Pilier2 – GLoBe contre l’érosion des bases d’imposition.

– Juillet 2025 – Rapport de la Banque de France concernant les paiements par cartes.

Pour contacter le Comité de rédaction de DAGTVA ou pour participer, en apportant votre expérience et vos connaissances, envoyer vos messages à :