— En réponse au Grand Débat National —

— DAGTVA – Nouveau paradigme fiscal et économique —

Nota : cette page a été crée le 4 avril 2019 et sera modifiée au gré des commentaires et demandes de détails concernant ce nouveau paradigme fiscal et économique. Dernière modification le 13 février 2020

*****************

Préambule : Ce qui va vous être expliqué ci-dessous n’est pas la proposition d’une solution « exotique », ce n’est qu’une adaptation au consommateur ultime du dispositif technique DAGTVA conçu à l’origine pour les entreprises. Cette solution a reçu un accueil unanime de la part des spécialistes internationaux en matière de taxation indirecte. C’est ce qui a été présenté, pour les entreprises, en 2015/2016 à Paris sur demande de la Commission des Finances du Sénat, lors de la journée annuelle TVA face à une centaine de clients chez PwC Paris, présentation faite aussi à la conférence de printemps de l’International VAT Association à Vienne en Autriche, en présence d’une centaine de représentants en taxation de 28 nations et du Directeur du Bureau de la Taxation Indirecte de la Commission européenne.

Seule la conférence plénière à l’OCDE Paris Groupe de Travail N°9-Taxaxion indirecte (diaporama et le texte joint) a eu pour sujet la possibilité de restituer la TVA sur les achats des plus pauvres. Toutes ces présentations ont eu lieu dans le cadre de : la fiscalité indirecte, la sécurité fiscale et de la lutte contre la pauvreté par la réduction des écarts de richesse entre riches et pauvres.

DAGTVA a été reconnu par le Syndicat UNSA Finances et Industrie et Services du Premier Ministre qui a publié dans sa revue bimestrielle ECOFINANCES N° 57 Janvier-Février 2016 « Une proposition de Prélèvement à la Source de la TVA parfait avec DAGTVA » (voir couverture -pages 23 et 25).

DAGTVA est maintenant enregistré à la Bibliothèque nationale de France.

*****************

Avec la fin des consultations citoyennes le 15 mars 2019 autour du Grand Débat national et avant les premières décisions gouvernementales qui en découleront, DAGTVA propose un nouveau paradigme où tous les acteurs de ce Grand Débat trouveront l’environnement économique et fiscal souhaité pour une solution commune. Une sortie satisfaisante que tous attendent !

Force est de constater que le logiciel économique utilisé actuellement ne répond plus, depuis des décennies, aux attentes légitimes des Français à résoudre l’adéquation entre : d’une part, ce qui est attribué comme salaire pour le travail fourni, avec les revenus qui définissent le pouvoir d’achat, donc la capacité à consommer et d’autre part, le montant jugé inacceptable du coût de la vie ajouté de la cotisation à l’Association « État Français » payé par les citoyens et représenté par la fiscalité. Le montant de celle-ci devant être utilisé pour procurer des facilités de vie de qualité et égales pour tous. Le contribuable, celui qui contribue par son paiement, où qu’il soit, voulant en avoir pour son argent avec des prestations convenables en rapport à ce qu’il verse, ce qui n’est plus le cas aujourd’hui !

Nous voyons aussi que l’écart se creuse entre la quantité de richesse produite et ceux qui y ont accès par le revenu du travail. Dans le constat que l’on peut faire depuis la nuit des temps, ceux qui sont propriétaires de la production de richesse se sont toujours servi d’un système fiscal différent de ceux qui utilisent, dans la consommation, cette part de richesse attribuée dans le salaire. Ce qui ne veut pas dire que tout les propriétaires de la production s’enrichissent en produisant et nous le voyons clairement dans le monde agricole. Ils ne font qu’utiliser un système fiscal différent. Le plus grave, c’est qu’il devient inutile de vouloir un salaire si ce salaire ne vous fait plus vivre correctement ! On obtient alors un ensemble d’acteurs qui évoluent dans une spirale qui ne cesse de se dégrader !

— Entrons dans le vif du sujet —

Ce constat étant fait, si l’on y regarde de plus près, un individu qui achète un pain, pour manger et donner de l’énergie à son corps, fait exactement la même chose qu’une entreprise qui achète de l’énergie pour faire tourner ses machines afin maintenir sa production. Alors pourquoi avoir deux systèmes fiscaux différents pour fiscaliser des actions qui, à priori, se ressemblent beaucoup ?

Supprimer cette différence de traitement fiscal, c’est aligner tous les participants économiques sur un même modèle. L’individu, au sens de consommateur ultime, se transforme fiscalement en une entreprise individuelle, sans qu’il en ait le statut. Il n’y a plus que des entreprises et des consommateurs ultimes à fiscaliser de la même manière. C’est ce que fait DAGTVA sans pour autant détruire ce qui est utilisé actuellement pour les entreprises. DAGTVA est qu’un dispositif technique qui permet d’améliorer le système actuel de prélèvement de la TVA, mais pas seulement. Il fait bénéficier, sans y entrer, le consommateur ultime à cet environnement afin que tous se retrouvent sur le même pied d’égalité face à aux procédures fiscales. C’est une revendication majeure mise en exergue par les Gilets Jaunes, et que tous attendent.

La plus apparente différence entre les régimes fiscaux des entreprises et des consommateurs ultimes se voit aujourd’hui dans le traitement de la fiscalité indirecte appliquée à la consommation et plus particulièrement à la TVA. Attention ! DAGTVA ne fait pas accéder le consommateur ultime comme assujetti à la TVA, ce qui reviendrait à supprimer la recette principale de157 Mrds € en 2018 des revenus de l’État. DAGTVA utilise sa future nouvelle structure fiscale de la TVA pour éventuellement, sur des critères bien définis, donner l’accès aux possibilités fiscales des entreprises, à les consommateurs ultimes. C’est donc la possibilité de restituer au consommateur ultime une part de TVA due à sa consommation. Cette restitution serait compensée par un allègement de ses allocations conventionnelles, produisant un cercle économique vertueux, amenant la croissance (voir la conférence à l’OCDE et les deux schémas en bas du document). Si l’on réduit un petit peu moins les allocations conventionnelles par rapport au montant possible de restitution de la TVA sur la consommation, ce transfert devient un moyen technique simple d’augmentation du pouvoir d’achat qui ne grève pas le coût du travail mais, qui implique le consommateur dans son action de consommation par la recherche de l’équilibre du prix payé et de la TVA qui pourrait lui être restituée sur cet achat. C’est aussi, sans être le sujet de ce document, le moyen de résoudre le problème fiscal de l’individu-entreprise dans l’Ubérisation de l’économie où il ne doit pas être la victime collatérale de la disruption de son environnement économique et social.

— L’avenir numérique de la Taxation —

Déjà, chaque citoyen fiscalisé reçoit une déclaration de revenus à son nom, pré-remplie, où figurent ses revenus et ce qu’il doit comme impôts à l’État en contribution de l’utilisation des facilités de vie qui lui sont procurées par celui-ci.

Il existe donc un environnement numérique et fiscal pour chacun d’entre nous. Ce n’est pas nouveau ! Le prélèvement à la source pour tous en est l’exemple le plus significatif, mais ce n’est pas tout. Donc, comme chaque entreprise, chacun d’entre nous avons un compte fiscal sur lequel il suffit de rajouter les fichiers de la TVA payée sur les achats (sans des détails des achats pour respecter la RGPD), TVA potentiellement déductible pour les plus fragiles d’entre nous ou dans des actions particulières (rubrique Autre extrait ci-dessous).

— Alors comment est-ce possible ! —

DAGTVA a été inventé en 2011/2012 avec un système de déclarations numériques des factures. Chorus-pro en France va utiliser ce dispositif technique, qui se diffuse maintenant partout autour du Monde. Il oblige les entreprises de déclarer aux services fiscaux, les factures crées qu’elles soient d’achats ou de ventes avec la TVA à collecter ou déductible mentionnée. Avec les entreprises assujetties à la TVA il n’y a pas de problème technique, les services fiscaux cumulent chacune des deux TVA(s) mais, pour le consommateur ultime, non assujetti à la TVA, qui n’as pas accès aux services fiscaux, c’est l’entreprise vendeuse qui va faire la déclaration de TVA automatiquement à la place et pour ce consommateur ultime avec un moyen très simple. A la création de chaque carte bancaire ou autre moyen de paiement, il sera associé au numéro du moyen de paiement, le numéro fiscal du détenteur, ce qui permet de cumuler la TVA déductible des achats, pour ce consommateur ultime. Lors de la déclaration numérique de la facture par l’entreprise aux services fiscaux , il sera adjoint le numéro du moyen de paiement associé. Il ne reste plus aux services fiscaux, ayant la copie de la facture, qu’à enregistrer la TVA de l’écriture associée à l’achat, dans le compte TVA du détenteur de la carte bancaire.

{kind=link}

Bien qu’ils auront les capacités techniques d’accéder aux factures déclarées par les entreprises, les services fiscaux n’enregistreront pour ce consommateur ultime, qu’une date et la TVA associée à un code analytique comptable (pour d’autres possibilités expliquées ci-dessous). Contrairement à votre super-marché et pour respecter la RGPD, il n’est pas pour les services fiscaux l’objectif d’enregistrer vos habitudes de consommation dans les moindres détails. Un simple conseil de surveillance composé citoyens peut vérifier qu’aucune dérive dans ce sens n’a lieu !

— Exemple —

Extrait de la page : La fin de l’injustice fondamentale de la TVA

Deux automobilistes arrivent à la station service, l’un dans une grosse cylindrée et l’autre, un smicard dans petite voiture d’occasion. Tous les deux mettent 40 litres du même carburant et bénéficient d’une réduction de 6 centimes par litre de carburant. Tous les deux ont économisé 2.40 €. Le second qui n’a pas d’argent a tout dépensé pour aller travailler, il lui restera peut-être 2,40 € pour s’acheter un sandwich, alors que le premier a pu épargner la même somme, confortant encore plus sa richesse.

C’est une mesure en faveur du pouvoir d’achat qui n’atteint pas tout à fait ses objectifs. Ce serait bien si l’automobiliste fortuné plaçait cette économie dans le développement économique ou dans la relance de la consommation, ce qui n’est pas certain. Ce qui est vérifié par contre, c’est que l’allègement fiscal correspondant, qui va dans le bon sens pour le smicard, coûte fort cher à l’État, va plus bénéficier au plus fortuné.

Avant DAGTVA il n’était pas possible de faire autrement, le paragraphe suivant va vous apporter la preuve que le dispositif supprime cet inconvénient et, met un terme à l’injustice fondamentale de la TVA.

Maintenant avec DAGTVA, les deux automobilistes remettent 40 litres du même carburant.

– Pour les deux automobilistes, le distributeur automatique de paiement de la station va débiter les mêmes sommes de leurs comptes bancaires et le pétrolier va automatiquement déclarer leur achat et, les services fiscaux des deux automobilistes mettront à jour leurs comptes analytiques 60221 respectifs dans DAGTVA, du montant de la TVA payée sur cet achat à la pompe.

– A la fin du mois, DAGTVA consulte automatiquement les comptes de tous, dont le compte analytique 60221 du smicard et, constate qu’en fonction de ses revenus (voir plus haut) et d’un barème adapté, il peut lui être remboursé partiellement ou totalement le montant de la TVA qu’il a payé sur son carburant pour aller travailler, ce qui n’est pas accordé pour le premier automobiliste fortuné, en regard de ses revenus, automatiquement actualisés.

– L’État peut donc accorder automatiquement, avec ce système, des remboursements individualisés de TVA aux plus démunis sans enrichir les plus favorisés. Cette possibilité a le mérite de supprimer l’injustice fondamentale de la TVA, de permettre des augmentations de pouvoir d’achat pour les plus défavorisés, sans impacter le monde de l’entreprise par des augmentations de salaires.

Autre extrait :

– Ce principe peut être appliqué dans de nombreux domaines économiques, pour relancer des filières, industrielles, agricoles, etc., en difficulté. DAGTVA va devenir ainsi un outil d’une parfaite souplesse d’adaptation aux conjonctures du monde économique, au profit de la croissance tant recherchée. Il suffira à l’administration fiscale de restituer le « trop perçu » de taxe (TVA), aux consommateurs ultimes, et en fonction de leurs capacités financières individuelles, dans le secteur en difficulté pour le dynamiser sur le marché intérieur, lui redonner du pouvoir commercial, uniquement sur ce marché, par les allègements fiscaux ciblés, dont la gestion est de son ressort, avec une grande finesse d’application. L’État se conduisant comme un super-marché qui fait une promotion dans tels ou tels autres secteurs de consommation!

– Il est à noter que DAGTVA travail en temps réel et qu’il est très facile de suivre l’action de relance, par l’opération d’allègement fiscal, en constatant journellement les volumes de TVA nette ( DAGTVA supprime les crédits de TVA), de cet allègement fiscal qui peut être lui aussi flottant, pour l’ajuster en temps réel, entre les pertes fiscales consenties et les rentrées fiscales supplémentaires dues à cette relance.

Le consommateur ultime devient alors avec DAGTVA un acteur impliqué dans la consommation et le contrôle des prix !

Le financement de ce dispositif est réalisé par la récupération entre 60 et 80 Mrds d’Euros de fraude sur la TVA et d’évasion fiscale, fraude devenue impossible (voir le rapport sur la fraude, du 22 janvier 2013 du Syndicat National Solidaires Finances Publiques) et celui de novembre 2019. La fiscalité n’augmente pas avec ce dispositif technique, elle peut même diminuer par de meilleures rentrées fiscales.

Note importante : Ce sont, maintenant, à nos législateurs d’agir. Les lois définissant la fiscalité en France sont du ressort du Législateur (Sénat et Assemblée Nationale) au travers du Code Général des Impôts (CGI). Ce n’est en aucun cas du ressort du Gouvernement ni du Président de la République, sauf s’il agit par ordonnances sur autorisation du Parlement avec une loi d’habilitation. En dehors de ce cas, les modifications du CGI qui sont faites sur proposition du Gouvernement et doivent être validées par le vote de nos Députés. Ce sont nos Députés qui sont des représentants directs des Citoyens. C’est auprès de nos Députés que les doléances doivent être signifiées et, il semble maintenant très difficile aux Députés, qui sont tous en face des Électeurs en circonscriptions, de ne pas prendre en compte la contestation générale de plus en plus prégnante.

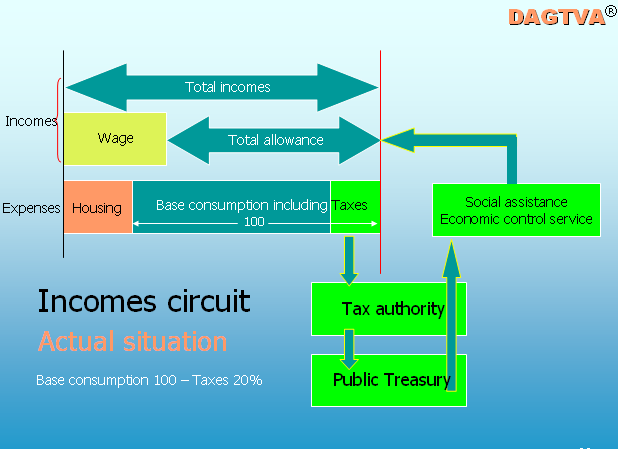

Circuit actuel de l’utilisation des revenus

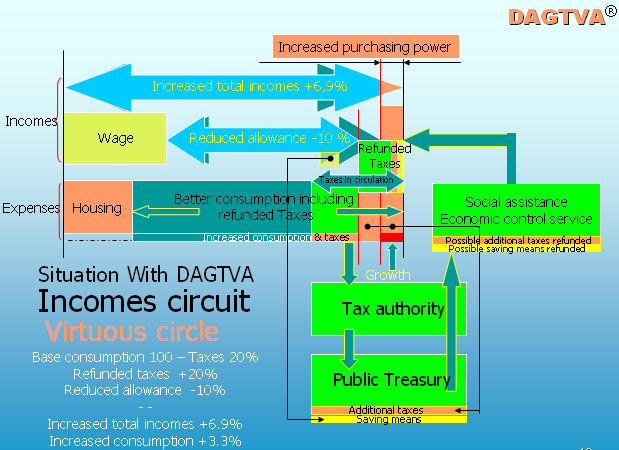

Circuit vertueux avec DAGTVA

Nota : les surfaces du 2ème schéma ci-dessus sont proportionnelles à une restitution de 20% de taxe sur la consommation par rapport avec une réduction de 10% des allocations ce qui procure 6.9% des revenus du contribuable et à une augmentation de 3,3% de sa consommation.

Quand nous avons en même temps une augmentation de ces deux derniers paramètres : revenus et consommation, la croissance est au rendez-vous comme nous avons pu le constater lors de l’injection en faveur du pouvoir d’achat des ménages de janvier de 17 Mrds € avec une dépense réelle de l’État d’environ 13,6 Mrds ( 17 Mrds – 20% de TVA prélevée sur cette consommation immédiate), aucun des bénéficiaires n’a pu épargner ce pouvoir d’achat, résultats +1.3% la croissance grâce à ces mesures !